優遇税制/補助金情報

申請期間カレンダー

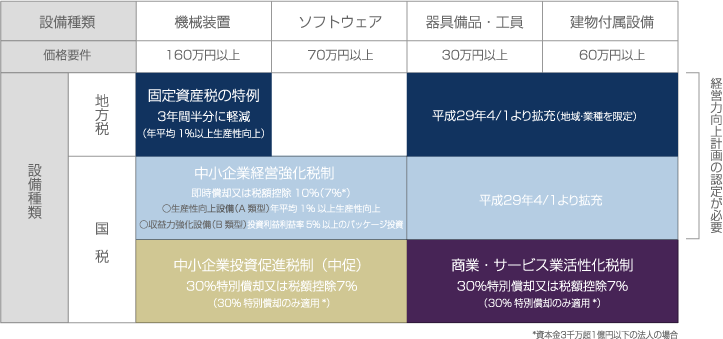

■優遇税制について

「中小企業経営強化税制」などの優遇税制措置は、経営力向上のため、人材育成や財務管理、設備投資などの取り組みについて、定められた要件を満たし、申請手続きを行うことで認定され、固定資産税の軽減措置や各種金融支援が受けられる制度のことです。

有効活用することで、設備投資と節税を並行して行うことができます。

■優遇税制一覧

中小企業等経営強化法に基づく「経営力向上計画」

申請期間:平成30年3月中下旬~平成30年5月中下旬(予定)

対象:中小ものづくり高度化法の認定等を受けた中小企業・小規模事業者および大学、公設試等による共同体が対象になります。また、研究開発等を行う総括研究代表者(PL)、副総括研究代表者(SL)を定めていただく必要があります。

■対象製品・対象企業一覧

中小企業経営強化税制

●中小企業経営強化税制対象企業

- 資本金もしくは出資金の額が1億円以下の法人

- 資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者とはなりません。

①同一の大規模法人(資本金もしくは出資金の額が1億円超の法人又は資本金

もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人超の法人)から

2分の1以上の出資を受ける法人

②2以上の大規模法人から3分の2以上の出資を受ける法人

■補助金について

補助金とは、省エネなど国が定めた目的に事業を通して貢献し、決められた目標値を達成し、公募期間に申請することで交付されるものです。公募期間は限定されていますが、企業の発展につながる設備投資などにより、補助金の割合を大きくすることも可能で、導入コストを大幅に削減することができます。また、TMEICでは、エネマネなど補助金申請時に必要な書類作成のサポートや、申請に向けた適切なご提案が可能です。

■補助金一覧

公募期間:平成30年5月28日(月)~7月3日(火)

※17:00必着

対象事業:省エネルギー対策事業

ピーク電力対策事業

エネマネ事業

■対象製品・対象企業一覧

エネルギー使用合理化等事業者支援事業

Ⅰ.工場・事業場単位での省エネルギー設備導入事業- (ア)省エネルギー対策事業

- 省エネ設備への更新・改修等、計測・見える化等の機能を備えたエネルギーマネジメントシステム(EMS)の新設により省エネを達成する事業

- (イ)ピーク電力対策事業

- 蓄電池・蓄熱システム・自家発電設備の新設等により、電気需要平準化時間帯(ピーク電力時間帯)の電力使用量を削減する事業

- (ウ)エネマネ事業

- SIIに登録された計測・見える化等の機能を備えたエネルギーマネジメント(EMS)を用いて、エネマネ事業者と〔エネルギー管理支援サービス〕を契約し、より効果的な省エネルギー対策を実施する事業

- (ア)省エネルギー対策事業

- 原油換算量ベースで、以下のいずれかを満たせば申請可能

- ①計画省エネルギー率:1%以上

- ②計画省エネルギー量:1,000kl以上

- ③費用対効果:200kl/千万円以上

- ④計画エネルギー消費原単位改善率:1%以上

- (イ)ピーク電力対策事業

- ピーク時間帯の電力量ベースで、以下のいずれかを満たせば申請可能

- ①計画ピーク対策効果率:5%以上

- ②計画ピーク対策効果量:190万kWh以上

- ③費用対効果:80万kWh/千万円以上

- ④計画ピーク対策原単位改善率:1%以上

- (ウ)エネマネ事業

- 事業所単位等で「EMSの制御効果」と「省エネ診断等の運用改善効果※」で以下のいずれかを満たせば申請可能

- ①計画省エネルギー率:2%以上

- ②計画ピーク対策効果率:10%以上

- 投資回収年賀5年以上の事業が対象です。

- 「エネルギー使用量が1,500kl以上の工場・事業場」と「中小企業者に該当しない会社法上の会社(株式会社、合名会社、合資会社、合同会社、有限会社)」は、省エネ法に基づき作成した中長期計画等に記載されている事業のみが対象となります。

- トップランナー制度対象機器を導入する場合は、トップランナー基準を満たす機器のみを補助対象とします。

Ⅱ.設備単位での省エネルギー設備導入事業

●対象事業

以下の既設設備を一定以上の省エネ性の高い設備に更新する事業

①高効率照明 ②高効率空調 ③産業ヒートポンプ ④業務用給湯器 ⑤高性能ボイラ

⑥高効率コージェネレーション ⑦低炭素工業炉 ⑧変圧器 ⑨冷凍冷蔵庫 ⑩産業用モータ